Анализ банковских услуг на примере «Банка Центр Кредит»

Банк Центр Кредит по привлечению депозитов физических лиц по итогам 2007 года занял 4 место, пропустив вперед три крупнейших банка – Казкоммерцбанк, БТА и Народный. По сравнению с прошлым годом Банк Центр Кредит увеличил продажи депозитов на 17% и достиг отметки в 107 млрд. тенге. Перевыполнение плана по депозитам за 2007 год составило 17,3% (табл. 2).

Банк предлагает широкий ассортимент депозитов:

- до востребования

- Чемпион

- VIP

- Подумай о детях

- Мой дом

- Простое решение

Рыночная доля Банка Центр Кредит на 1 января 2007 года составила 10%.

Рисунок 13. Динамика привлечения депозитов физических лиц в 2006-2007 гг. коммерческими банками РК [23]

Структура депозитов по срочности отражена на рисунке 14.

Как видно из рисунка удельный вес депозитов до востребования снизился с 20 675 млн. тенге до 19 419 млн. тенге при общем росте продаж 17,3 % снижение в структуре депозитов до востребования составило 4% с 22% в 2006 году до 18% в 2007 году (рис. 15)

Рисунок 14. Структура депозитов физических лиц привлеченных АО Банк Центр Кредит в 2006-2007 гг. (млн. тенге) [24]

2006 г. 2007 г.

Рисунок 15. Удельный вес срочных депозитов в общей структуре депозитной базы АО «Банка Центр Кредит» за 2006-2007 гг. [24]

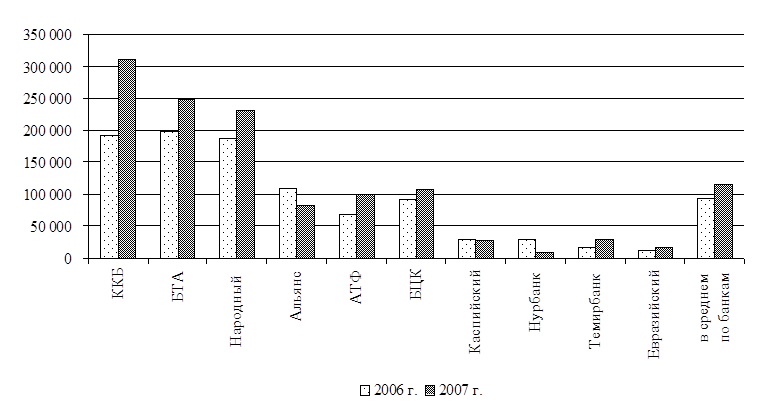

Количество срочных депозитов выросло на 24%. Несмотря на жесткую конкуренцию на депозитном рынке физических лиц, коммерческие банки не оставляют без внимания депозитный рынок юридических лиц (табл. 4).

За 2007 год Банк Центр Кредит набрал высокие темпы в борьбе за депозиты юридических лиц. Темп прироста за 2007 год у банка составил более 70%. Такого роста за этот период не наблюдается больше ни у одного банка.

Таблица 4 – Депозиты юридических лиц банков второго уровня РК за 2005-2007 гг. (млн. тенге) [23]

|

2005 г. |

2006 г. |

2007 г. |

прирост за 2007 год |

место по итогам 2007 г. | |

|

ККБ |

163 291 |

432 709 |

579 035 |

34% |

1 |

|

БТА |

186 276 |

284 885 |

412 067 |

45% |

2 |

|

Народный банк |

198 933 |

434 989 |

364 998 |

-16% |

3 |

|

Альянс |

96 023 |

130 565 |

148 968 |

14% |

6 |

|

АТФ |

85 794 |

348 078 |

209 735 |

-40% |

4 |

|

БЦК |

77 511 |

109 547 |

187 088 |

71% |

5 |

|

Каспийский |

25 645 |

35 718 |

34 720 |

-3% |

9 |

|

Нурбанк |

29 820 |

39 371 |

26 336 |

-33% |

10 |

|

Темирбанк |

31 326 |

34 206 |

57 860 |

69% |

8 |

|

Евразийский |

52 677 |

64879 |

77 768 |

20% |

7 |

|

в среднем по банкам |

94 730 |

191 495 |

209 858 |

10% |

Еще о комерческих банках:

Страховой рынок в РФ. Имущественное страхование

Имущественное страхование - отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, как являющееся собственностью страховат ...

Организация депозитарного учета ООО «БММ-Траст»

Прежде всего, необходимо отметить, что ООО «БММ-Траст» установлены корреспондентские отношения с центральным депозитарием на основании Договора на установление корреспондентских отношений (Приложение 17). Также ООО «БММ-Траст» разработан Регламент депозитария ООО «БММ-Траст» (Приложение 18). Эти дв ...

Анализ кризисных явлений в современной банковской

системы Российской Федерации

Современная банковская система России берет свое начало в 1989 году. В 1988 году новый закон разрешил создание кооперативных банков для обслуживания частного сектора. Создание акционерных банков стало возможным с выходом в 1989 году «Закона о банках и банковской деятельности». К 1993 году в России ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика