Оценка банка

01-01-1998 года.

А. Состояние фондов

Уставный капитал: составляет 574,62 тыс.руб или 2,07% общего объема источников средств. По сравнению с предыдущим годов показатель УК вырос на 76,35 тыс.руб. (на 15,33%). За счет увеличения вложений негосударственных предприятий он увеличился на 70,35 тыс.руб, и увеличение еще на 6 тыс.руб было следствием ростом участия физических лиц в деятельности банка.

Резервный фонд: составляет 167,31 тыс.руб. или 29,12% к оплаченному уставному капиталу и 0,62% к величине пассивов. Сформированные фонд накопления и фонд специального назначения находятся на достаточном уровне: ФН – 1495,72 тыс.руб. и ФСН – 15,26 тыс.руб., что в совокупности составляет 5,65% от общей величины пассива.

Резерв на возможные потери по ссудам: составляет 690,25 тыс.руб или 2,6% в общей величине пассивов. Формально сформирован полностью. Отклонение от предыдущего значение составляет 322,32 тыс.руб. (или 87,6%). Очевидно, такой рост резервов вызван ростом выданных кредитов (а соответственно, и дополнительным формирования резервного фонда), а также пересмотром кредитной политики банка и переквалификацией ряда кредитов.

Собственный капитал: составляет 2464,43 тыс.руб. или 8,78% в общей величине пассивов. Увеличение собственного капитала на 965,22 тыс.руб. (64,38%) вызвано рядом причин, основными из которых является увеличение уставного капитала, роста величины фондов и проч.

Б. Структура баланса

Валюта баланса: составила 27757,85 тыс.руб.

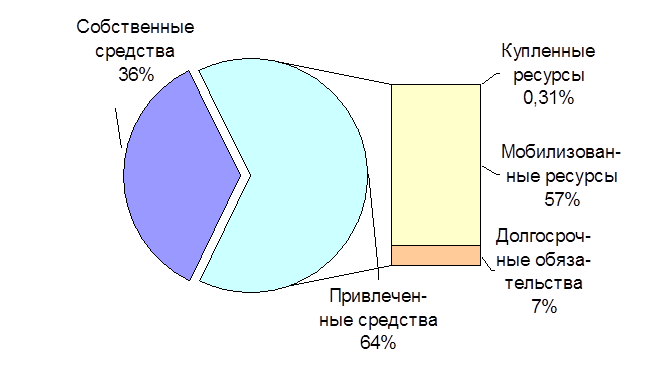

Пассивная часть баланса сложилась следующим образом:

Собственные средства: составляют 9497,27 тыс.руб. или 35,84% в источниках банка. По сравнению с предыдущим годом данный показатель снизился на 12,79% (2657,35 тыс.руб.). Основными факторами такого регресса являются снижение полученной банком прибыли и, соответственно, ее распределение и дивиденды. Однако, на фоне снижения общего показателя собственных средств наблюдался рост уставного капитала банка за счет привлечения новых акционеров, увеличилась переоценка собственных средств банка, а также сократились расходы и риски, влияющие на деятельность банка.

Привлеченные средства: занимают 64,16% (17000,88 тыс.руб.) в источниках средств. Складываются из мобилизованных и купленных ресурсов и долговых обязательств Банка.

Купленные ресурсы: составили 81,10 тыс.руб. и заняли всего 0,31% в источниках банка. Показатель сократился по сравнению с предыдущим годом на 95,4% (на 1681,64 тыс.руб.) Такое сокращение купленных кредитов может только приветствоваться, так как это дорогой ресурс и берется банком в основном для покрытия иммобилизации.

Мобилизованные ресурсы: занимают 56,84% в источниках банка (15061,26 тыс.руб.). Это на 6182,52 тыс.руб. больше показателя предыдущего года. Банк качественно меняет структуру обязательств. Эти ресурсы являются основным источником активных операций для данного банка. Их удельный вес в общем объеме привлеченных средств составляет 88,59%. Наибольшую величину в мобилизованных ресурсах занимают средства бюджетных и внебюджетных организаций (12616,8 тыс.руб. (74,3% в источниках)). Банк имеет лицензию на работу по привлечению средств физических лиц в депозиты. Частные вклады составляют 2444,46 тыс.руб. (8,15% в источниках). Показатель вырос по сравнению с предыдущим годом на 406,59 тыс.руб.

Долговые обязательства: составляют 7,01% в источниках средств (1858,53 тыс.руб.). За год увеличились на 22,02 тыс.руб.

|

В целом структура источников оценивается как неудовлетворительная из-за высокого удельного веса “горячих денег”, дорогих покупных ресурсов и ресурсов, не являющихся источником активных доходных операций.

Активная часть баланса сложилась следующим образом:

Активы, приносящие доход: составляют 71,3% в общей сумме активов. Состоят из кредитных вложений, операций по финансированию капвложений клиентов и фондовых операций.

Кредитные вложения: занимают в активах банка 37,6% (9963,15 тыс.руб.). Их доля в балансе увеличилась на 8,1% (на 2590,95 тыс.руб.). Качество кредитного портфеля таково: краткосрочные ссуды занимают в балансе банка 25,6% (6777,93 тыс.руб.) – увеличились по сравнению с предыдущим значением на 5,2%; среднесрочные ссуды – 2,1% (557,0 тыс.руб.) – уменьшились на 0,59 пункта; долгосрочные ссуды – 6,25% (1654,45 тыс.руб.) – увеличились на 5,23%; просроченные ссуды – 3,67% (973,76 тыс.руб.) - увеличились на 0,23пункта.

Еще о комерческих банках:

Анализ финансово-хозяйственной деятельности ООО «БММ-Траст»

Поскольку основной целью деятельности ООО «БММ - Траст» является получение прибыли, анализ финансово-хозяйственной деятельности данного предприятия имеет важное значение. Первоначально проведем анализ имущества и источников его формирования (финансовых ресурсов), так как именно по изменениям в имущ ...

Организационная структура

Банк ВТБ24 (ЗАО) является юридическим лицом и со своими представительствами, филиалами (всего: 13, все в Российской Федерации) и их внутренними структурными подразделениями (дополнительные офисы 223, кредитно-кассовые офисы, операционные офисы 370, операционные кассы вне кассового узла 8) составляе ...

Обоснование мероприятий по улучшению управления валютными

резервами

В странах мирового сообщества кредитные системы организационно представлены двумя звеньями: а) банковским (центральный банк, коммерческие банки, специализированные – инновационные, инвестиционные, ипотечные, сберегательные и др.); б) специализированными кредитно-финансовыми институтами (инновационн ...

Навигация

- Главная

- Коммерческие банки

- Банковские кризисы

- Операции с ценными бумагами

- Операции банков с векселями

- Зарождение института страхования

- Роль и границы кредита

- Экономика